地元に愛されて17年、不動産のお困り方は是非アネックスにお問い合わせください。

※平成29年5月編集

※使用している画像は全てイメージ画像です

※ここに記載する内容はあくまで筆者の分析によるものであり、将来の経済動向等に関してお約束するものではありません。

また住宅ローンに関しましては、あくまで一般的な内容であり、金融機関等によって差異がありますので予めご了承ください。

3.住宅ローンの基礎知識2 変動金利型の仕組み

変動金利型には幾つかのルールがあります。

金利が変動すると言っても、毎月の返済額がコロコロ変わるわけではなく、一定の期間は毎月の返済額が一定になるような仕組みになっています。

ここでは、どのように金利が決められるのか、また、どのように毎月の返済額が決められるのかを説明します。

金利が変動すると言っても、毎月の返済額がコロコロ変わるわけではなく、一定の期間は毎月の返済額が一定になるような仕組みになっています。

ここでは、どのように金利が決められるのか、また、どのように毎月の返済額が決められるのかを説明します。

3-1.金利の決定

金利は、金融市場の動向により決定します(「4-5.短期プライムレートと10年物国債の利回り」参照)。

そして金融市場は経済と直結しています。経済動向を予測するのは専門家でも難しいことなので明言は難しいのですが、基本的には経済が上向いて来れば金利は上がり、下向けば下がります。

そうして金利の変動があった場合、変動金利型の金利の見直しは、一般的には年2回、4月と10月に行われます。

そして金融市場は経済と直結しています。経済動向を予測するのは専門家でも難しいことなので明言は難しいのですが、基本的には経済が上向いて来れば金利は上がり、下向けば下がります。

そうして金利の変動があった場合、変動金利型の金利の見直しは、一般的には年2回、4月と10月に行われます。

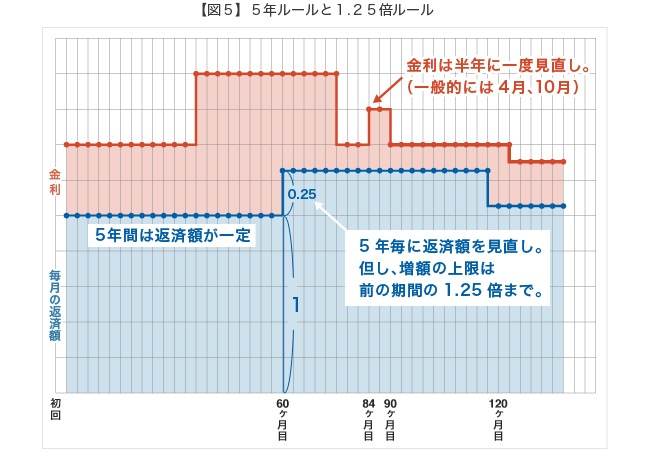

3-2.金利上昇時の救済措置

金利は半年毎に見直されますが、金利が急激に上がってしまった場合、毎月の返済額が跳ね上がってしまうと大変です。支払うことが難しい人も出てくるのではないでしょうか。

そういったケースの救済措置として5年ルールや1.25倍ルールというものがあります。

そういったケースの救済措置として5年ルールや1.25倍ルールというものがあります。

変動金利型において、金利の見直し自体は半年に一度行われますが、毎月の返済額は5年ごとに見直されます。

見直しの際、金利が大幅に上昇していた場合でも、毎月の返済額は従前の1.25倍の金額までしか増えません。これが5年ルールと1.25倍ルールです。

文字だけではイメージが付きにくいかと思いますので、上の【図5】をご覧ください。

見直しの際、金利が大幅に上昇していた場合でも、毎月の返済額は従前の1.25倍の金額までしか増えません。これが5年ルールと1.25倍ルールです。

文字だけではイメージが付きにくいかと思いますので、上の【図5】をご覧ください。

-

株式会社アネックス

【営業時間】 09:30~18:00

【定休日】 水曜日、第1・3火曜日